|

经济增长压力放缓,政策侧重点转移,环保作为“补短板”重要一环,政策限产有望常态化。

年均废钢配比增加带来的产量增量,可以弥补去产能及环保限产冲击的产量。

房地产政策转向,但其处于被动去库存到主动增库存周期,叠加棚户区改造及租赁房建设,需求有韧性。基建作为反周期手段重要性下降,增速大概率回落。工业方面,需求有强有弱,总体平稳。

国内产能过剩与净出口成反比,2018年净出口仍然继续回落,但外部经济好转带来的外部需求增量会部分填补净出口。

2017年库存处于被动去库存到主动增库存阶段,但11月超预期的需求使得全年主动增库存,再度转为被动去库存,2018年有望转为主动增库存。

风险点:房地产回落超预期 置换产能产量落地速度超预期 国外产能增幅超预期

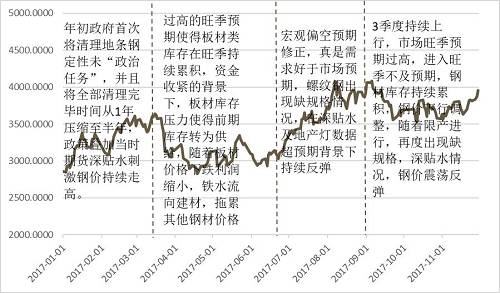

2017年市场走势回顾及关键因素分析

2017年钢材期货总体宽幅震荡,重心上抬。2017年螺纹钢期货指数年内高点4172点,最低2780点。

各类政策对钢材的影响 随着2016/2017年两年的执行,去产能任务完成大半。同时去库存方面,房地产行业有明显改善,从2015年库存积压,去化周期数年到2016年部分热点城市房地产库存去化周期降至几个月,进而2017年出现部分城市补库存。从目标上看,显然目前供给侧主要任务完成度相对较低的,就只剩“去杠杆”和“补短板”。

环保问题仍然属于供给侧改革范畴内。习总书记在十八届五中全会第二次全体会议上,提出“生态文明建设就是突出短板”。供给侧结构性改革“三去一降一补”经济工作首要任务“去产能”以及“去库存”在完成度较高的情况下,“去杠杆”“补短板”自然就成为接下来工作的重点。其中生态文明建设又是“补短板”工作中的重中之重。可以预计环保政策执行力度只会增强,不会放松。

“去产能”背景下 产量增加

政府一方面通过“稳增长”刺激,另一方面通过供给侧改革,使得钢铁行业生存环境得到较大改善。在清理“地条钢”之后,部分非统计口径内产量转移至统计口径内,粗钢呈现产能下降,产量增加态势。

中国粗钢产量月度走势、中国粗钢日均产量走势

大中型钢铁企业销售利润情况、工业及黑色冶炼压延企业利润率对比

螺纹钢月度产量走势、中厚宽钢带月度产量走势

利润的转好一方面催生产能利用率提升,另一方面催生通过提高废钢配比来提升产量。2017年上半年整体配比在10%左右,到10月份基本到15%以上,按照调研的信息来看,年末提升至20%问题不大,如果2018年以废钢平均配比20%算,则较2017年年均配比增加5-7%,粗钢产量增幅在4200万吨左右,考虑到2018年去产能2500万吨,多出2个半月采暖季限产,加上4季度到2018年上半年投产的电弧炉普遍开工可能在下半年,总体产量增幅1.6%。

政策刺激边际递减 需求惯性仍存

一、 下游需求增速放缓 维持增长

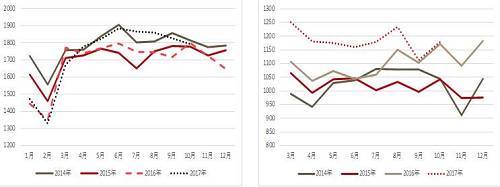

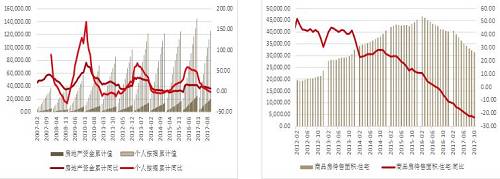

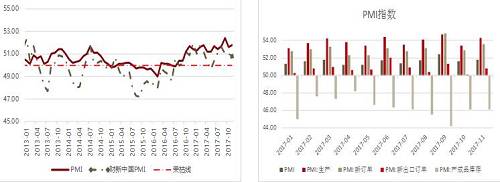

基建定位是用来稳定经济,而非成为经济的新引擎。在GDP任务达成压力下降时,其进一步刺激动力下降。房地产行业集中度近年快速走高,而大型房企普遍采取的采购销售策略是反周期,这将使得房地产开工投资等数据惯性维持时间增加,另一方面土地成交款待大幅走高,将使得行业整体资金偏紧。房地产开发资金来源中,来自项目销售回款占总资金46%,如果加上占用施工单位工程款超过50%,销售回落对资金有较大影响,此外2015至2016年,上市房企新增债务高达8520亿元,存量债务期限一般为2到3年,2018年到期3375亿元。但是房地产去库存从2015年开始,已经2年多,目前库销比已经处于历史地位,从库存周期看,目前处于被动去库存到主动增库存阶段,叠加棚改、租赁住宅将促使房地产需求仍然维持正增长。从PMI持续处于荣枯线上看,整体工业需求仍然平稳增长。

分项投资累计同比、新增固定资产投资累计同比

房地产资金来源对比 、商品房待售面积情况

国内制造业采购经理人指数、制造业指数分项指数

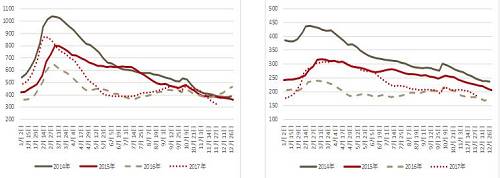

二、 库存低位2018年大概率补库存

随着2016年黑色商品价格重心持续上行,钢厂、贸易商整体利润水平明显改观,推动资金回流中间环节,但时间较短,回流资金仍嫌不足,整体库存2016年全年基本均为历史低位,2017年中间环节资金回流库存较2016年有所增加,但采暖季限产叠加赶工期导致年末库存快速消化,整体库存低于2016年,2018年整体库存有望从被动降库存转至主动增库存。

全国螺纹钢社会库存分年统计、全国热轧卷板社会库存分年统计

三、 出口仍偏弱

之前在产能过剩的大背景下,积极拓展海外销路有助于缓解钢铁企业的经营压力。继2014年出口大幅增长后,2015年粗钢出口延续高速增长的态势,累计同比增长19.66%,随着产能过剩程度下降以及双反贸易摩擦,2016年粗钢出口累积同比转负,至-3.47%,2017年产能过剩程度进一步大幅改善,1-10月累计同比下降30.8%。由于钢铁行业产能实行减量置换,且总体产能在10亿附近,钢厂经营压力相对较小,2018年出口仍然偏弱,但由于全球经济复苏,国外需求回暖,出口降幅有限。

钢材供需平衡表(万吨)

【方正中期金属建材年度策略报告精简版】钢材:政策边际递减 钢材价格宽幅震荡

综合来看,供给方面,我们认为2018年供给由于废钢添加比例,以及产能利用率(长流程复产及电弧炉投产)的上升,虽然采暖季限产时间延长以及去产能对产量有负面影响,但总体粗钢产量将增长1.6%。国内需求方面,房地产方面,虽然2018年资金问题相对突出,但房地产处于被动去库存到主动增库存阶段,且棚改及租赁房提供的增量将使这部分需求不悲观;基建由于政策重心转移,叠加资金偏紧格局,需求或大幅减少;工业方面,机械、汽车、家电、造船等方面有增有减,总体平稳增长,但增幅有所下降至1.3%。净出口方面,由于供需相对均衡,钢厂利润预期仍然较好,在此背景下出口动力仍然不足,但世界经济回暖外部需求增加,净出口总体小幅下滑。库存方面,2017年钢材库存进入主动增库存阶段,但11月采暖季准备不足,库存阶段性进入被动去库存,全年库存环比下降,2018年库存周期有望切换至主动增库存。我们认为建筑地产惯性增长需求及工业材将是稳定2018年钢材需求主要推动力,但总体上钢材边际强度超过2017年难度较大。

05

2018年钢价潜在风险及走势展望

2017年政府“供给侧改革”取得较好的成果,政府政策侧重点转移,边际刺激下降,钢材供需平稳,整体宽幅震荡。展望2018年,预计钢价整体上将呈现宽幅震荡的走势,2018年全年沪螺纹指数的价格运行区间在3300-4500元/吨之间,大部分时间重心会在3500-4000元/吨之间,钢厂利润趋于稳定,价格保持区间震荡。简要依据如下:

1.钢厂利润好,产能无法增加,废钢配比持续增加,2018年平均废钢配比增加,进而产量增加。

2.房地产市场在经历2年去库存后,处于被动去库存到主动增库存周期,棚改及租赁住房对需求均有支撑,政策转向影响相对较小。

3.钢厂利润较好,出口动力不足,净出口继续下降。

4.铁矿供需没有明显恶化,价格平稳,且海运费成本上行,带动总体成本上行,双焦长协占比增加,钢材成本相对稳定。

|