房地产投资增速持续回落,与房企拿地热情浇灭、项目投资和运营不佳等情绪低落有关。房企若加大投资量,将使得原本紧资金链愈趋紧张,所以房企的投资热情会暂时蛰伏起来。

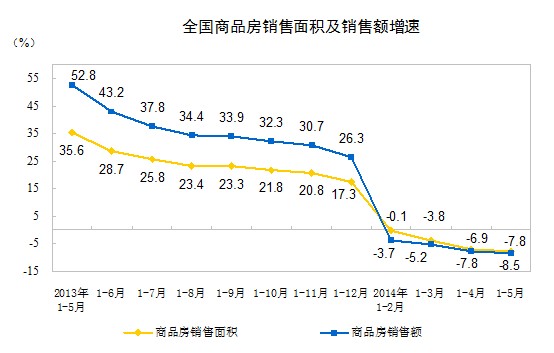

需求冷——“红五月”爽约,销售面积和销售额降幅扩大。在往年房地产市场都会有所复苏的红5月出现了数据的全面下行。统计局数据显示,1-5月份,全国商品商品房销售面积36070万平方米,同比下降7.8%,降幅比1-4月份扩大0.9个百分点。商品房销售额23674亿元,下降8.5%,降幅比1-4月份扩大0.7个百分点(见图2)。其中,住宅销售面积下降9.2%,相与去年全年的增长17.5%下滑26.7个百分点;住宅销售额19720亿元,同比下降10.2%,降幅与去年全年增长26.6%相比,下滑36.8个百分点。

而据中原地产统计数据显示,在已公布销售额的30家上市房企中,从完成年度目标情况看,除恒大、万科等个别企业外,其他房企普遍完成销售目标状况非常差,平均完成率仅29%。如果房地产市场延续目前的发展趋势,而房企又不努力地加快以价换量,很可能90%以上的企业将难以完成年度目标。

图2 全国商品房销售面积及销售额增速

尽管销售遇冷,但去年及更早的投资导致商品房供应持续增加。1至5月份,房屋竣工面积30700万平方米,增长6.8%,而1至4月份为下降0.3%。其中,住宅竣工面积23388万平方米,增长5.3%。5月末,商品房待售面积53402万平方米,比4月末增加750万平方米。其中,住宅待售面积增加405万平方米,办公楼待售面积增加28万平方米,商业营业用房待售面积增加195万平方米。

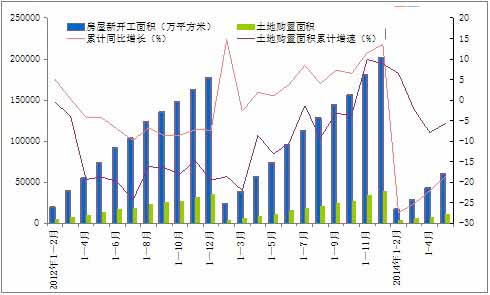

开工与房企土储冷——开工力度减缓,企业拿地减少。销售情况不佳,开发商自然减缓了开工力度。今年1-5月住宅新开工面积42588万平方米,下降21.6%。同时,楼市转冷加上行业资金面偏紧,企业减少拿地或者持观望态势。1-5月,房地产开发企业土地购置面积11090万平方米,与去年同期相比下降5.7%,降幅比1-4月份收窄2.2个百分点。同期土地成交价款报2954亿元,同比增长8.7%,增速也比1-4月回落0.9个百分点。

图3 房地产新开工与土地购置情况

资金冷——资金来源增速继续下滑,跌破历史低点。资金的变化影响房地产投资的进度。而5月房地产的资金紧张情况未有改善。统计局数据显示,前5个月,房地产开发企业到位资金同比增长3.6%,增速比1-4月回落0.9%。其中,国内贷款增长16.5%;利用外资下降24.5%;自筹资金增长9.8%;其他资金下降6.4%。在其他资金中,定金及预收款下降8.4%;个人按揭贷款下降1.2%。资金方面的变化也在影响房地产投资的进度。

图4 房地产开发资金方面情况

价格冷——百城房价连涨23个月后首次下跌。中国指数研究院最新发布的一份报告显示,2014年5月,中国100个城市新建住宅平均价格为每平方米10978元,环比上月下跌0.32%。这是2012年6月以来百城房价首次环比下跌,在此之前,百城住宅均价已经连续环比上涨23个月。早先统计局发面睥4月大中城市房价涨幅继续收窄,新建商品住宅价格环比下降的有8个、持平的有18个、上涨的有44个,环比上涨的城市个数减少,持平和下降的城市个数增加。业内预测,5月多个城市新建商品住宅库存再创历史新高,房价下跌压力将持续加大。

而值得一提的是,房地产投资、销售等各方的遇冷,拖累了财政收入走低。财政部数据显示,在4月全国财政收入增幅由负转正之后,5月财政收入为13670亿元,同比增长7.2%,增速较4月下滑2个百分点。而对房产税收而言,不只减了“三五斗”。从房地产相关税收看,房地产企业所得税延续4月负增长态势,为531亿元,下降2.5%;从房地产营业税看,虽扭转了4月负增长态势,但增长仅0.1%,为443亿元,受商品房销售额下降影响。

未来风险仍待释放 对钢市影响偏负面

房地产市场如此低迷,让“救市”与放松调控的呼声越来越响。过去的两个月里,相继传出广西南宁、天津滨海、杭州萧山、江苏无锡等城市的救市政策,但是房地产市场看跌情绪较重,使得部分未消化的新增供应转化为库存。5月楼市的表现并不在人意料之外,5月商品房待售面积增加值接近4月的2倍,楼市库存继续积压,未来房地产市场好转似乎难期。对于下半年,市场普遍认为,下半年房地产投资等仍存下滑风险。

这两天,打开朋友圈、微博,全被世界杯的话题刷屏,“当初你们用来自星星的你刷屏欠下的债,这几天男生们已用世界杯一个一个讨回来!”虽然这只是笑谈,但也反映了目前世界杯的火热。相较于火热的世界杯,楼市表现却可用“冰冻”一词形容,而业内人士普遍预测,随着“世界杯”的开播,居民看楼热情和人数将大大减少,楼盘将承受更大的压力。

房地产投资被认为是中国经济最为关键的驱动力之一,因房地产对其他40个行业产生直接影响。房地产投资遇冷料将拖累我国经济,且其负面效果已经显现。以钢铁行业来说,作为原材料的建筑钢材,楼市降温对其冲击较大,不仅冲击市场信心,同时也使得建筑钢材终端需求释放低迷,钢价在很长一段时间处于震荡下行的格局。5月的建筑钢材市场整体出现大幅下跌的局面,截至5月底,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格在3261元/吨,较4月末下跌94元/吨;8.0mmHPB2300材质高线平均市场价格在3346元/吨,较4月末下跌101元/吨。对5月的建筑钢材市场而言,一方面原料下行致使市场缺乏成本支撑,同时钢厂产能释放难以抑制,加剧现货市场供需矛盾,另一方面,房地产问题不断,下游需求难见好转,行业资金面仍然紧缺,也是建筑钢材价格持续低迷的主要原因。后期楼市风险进一步释放,对于钢材市场的影响仍趋负面;相对于型材方面来讲楼市的影响要小一些。(网络整理)